推荐阅读

-

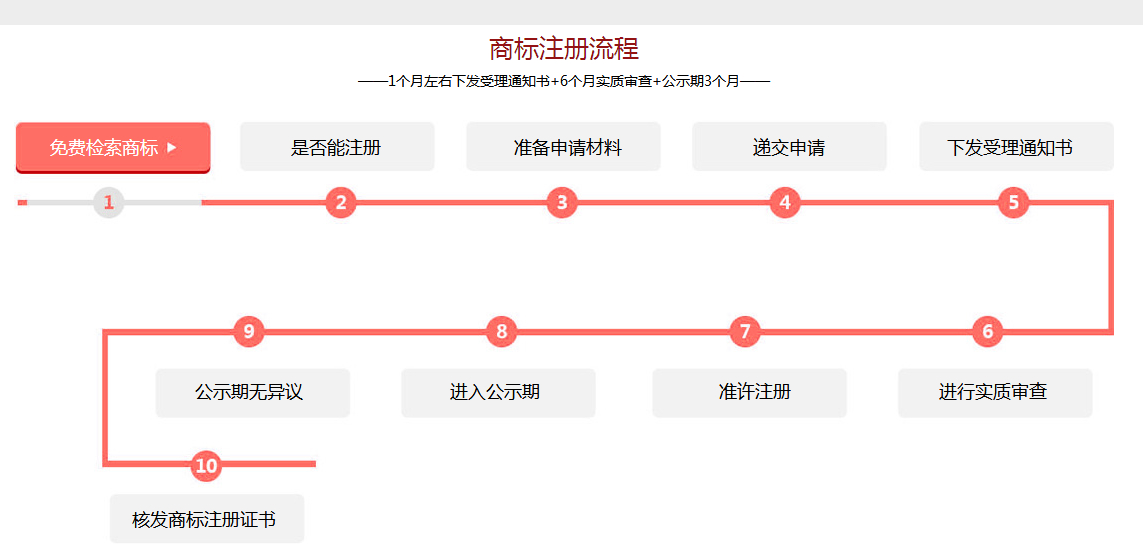

西安注册商标全流程指南:资料准备、步骤详解及费用参考

西安注册公司全流程指南:政策红利与高效服务助力创业

西安注册公司流程及费用(2025年)

2025年西安注册公司流程指南:推荐使用西安联创财税服务

公司注册流程?

工商注册流程和费用?

热门回答

关于对建安企业税法规定与会计规定差异的几点分析

摘要:

在现实工作中,建安施工企业已逐渐成为了税务机关征管检查的重点行业。鉴于施工企业的生产经营的独特特点,加之税收与会计制度规定又存在差异。常常使税务机关工作人员与企业财会人员各持己见,并造成了以预收账款为计税依据征收营业税,工程项目不完工结算就不计算企业所得税等错误做法。这样

在现实工作中,建安施工企业已逐渐成为了税务机关征管检查的重点行业。鉴于施工企业的生产经营的独特特点,加之税收与会计制度规定又存在差异。常常使税务机关工作人员与企业财会人员各持己见,并造成了以预收账款为计税依据征收营业税,工程项目不完工结算就不计算企业所得税等错误做法。这样

在现实工作中,建安施工企业已逐渐成为了税务机关征管检查的重点行业。鉴于施工企业的生产经营的独特特点,加之税收与会计制度规定又存在差异。常常使税务机关工作人员与企业财会人员各持己见,并造成了以预收账款为计税依据征收营业税,工程项目不完工结算就不计算企业所得税等错误做法。这样下去,不但会使企业迟缴或早缴税款,而且造成了税务机关不依法收税的后果。

一、税法关于确认营业税纳税义务发生时间的规定根据《中华人民共和国营业税暂行条例》第九条规定:"营业税纳税义务发生时间为纳税人收讫营业收入款项或者取得索取营业收入款项凭证的当天。"在国税发(1994)159号文件中对建筑业纳税义务发生时间问题又进一步具体规定为:

1.实行合同完成后一次性结算价款办法的工程项目,纳税义务发生时间为施工单位与发包单位进行工程合同价款结算的当天;

2.实行旬末或月中预支、月终结算、竣工后清算办法的工程项目,纳税义务发生时间为月份终了与发包单位进行已完工程价款结算的当天;

3.实行按工程进度划分不同阶段结算价款办法的工程项目,纳税义务发生时间为各月份终了与发包单位进行已完工程价款结算的当天;

4.实行其他结算方式的工程项目,纳税义务发生时间为与发包单位结算工程价款的当天。

总的来说,税法规定营业税纳税义务时间是工程价款结算的当天,而不考虑收入准则对收入的确认条件,尤其是不考虑会计制度中的"稳健性"原则。有一点需要指出的是,如果企业收到了预收帐款且提供相应劳务已经完成,即使企业没有进行结算,根据营业税纳税义务发生时间为纳税人收讫营业收入款项或者取得索取营业收入款项凭证的当天的规定也应当作为收入实现计算营业税;如果相关劳务没有提供,则不可以以预收帐款为计税依据征收营业税。

二、税法关于确认企业所得税收入的确定根据《中华人民共和国企业所得税暂行条例》第五十四条第二款第(二)项规定:"建筑、安装、装配工程和提供劳务,持续时间超过一年的,可以按完工进度或完成的工作量确定收入的实现".这样规定同样是没有考虑收入准则对收入的确认条件,也不考虑会计制度中的"稳健性"原则。但如果建造合同的结果能可靠地估计,且符合收入准则确认条件时,税法与会计确认的收入是一致的。同时,对于不跨年度的工程在符合上述条件下税法与会计确认的收入也是一致的。

三、关于建造合同确认收入的规定除了收入准则确认收入的四个必备条件外,建造合同确认收入还规定:如果建造合同的结果能够可靠估计,企业应根据完工百分比法在资产负债表日确认合同收入和费用;如果建造合同的结果不能够可靠估计,应区别情况处理:

(1)合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为费用;

(2)合同成本不能够收回的,应在发生时立即确认为费用,不确认收入。

综上所述,营业税纳税义务时间强调的是工程价款结算,即只要结算,企业就应做应收帐款处理,也就发生了营业税的纳税义务而不考虑会计准则的收入确认条件;而建造合同确认的收入,必需要考虑收入的确认条件,且完工百分比法只适用于建造合同的结果能够可靠估计的情况下;企业所得税确认收入则强调按完工百分比法确认收入,且没有建造合同的结果能够可靠估计的限制。同时也不考虑会计准则的收入确认条件及是否进行了工程结算。下面举例说明。

例1:甲建筑有限责任公司2005年承包一工程,施工时间是05年1月——05年11月,工程总价款100万元,工程施工成本80万元,其他支出10万元(无企业所得税调整项目),合同规定,工程完工后,10日内结算。

根据题意,甲公司1——11月份不发生营业税纳税义务,营业税纳税义务发生时间是12月份。营业税=100万*3%=3万1)假设发包方能够支付工程款且符合其他收入确认条件则,会计利润=100(收入)——80(成本)-3(税金)-10(其他支出)=7万应纳税所得额=100(收入)——80(成本)-3(税金)-10(其他支出)=7万2)假设资产负债表日发包方财务发生困难,价款收回可能性极小。则会计上不确认收入。

则会计利润=0(收入)-80(成本)-0(税金)-10(其他支出)=-90万应纳税所得额=100(收入)-80(成本)-3(税金)-10(其他支出)=7万

例2:乙建筑有限责任公司2004年承包一工程,施工时间是04年1月——05年12月,工程总价款1000万元,工程施工成本800万元,04年,05年其他支出都是10万元(无企业所得税调整项目),合同规定,工程于每年年末结算。税金只考虑营业税。工程其他资料如下:2004年2005年至目前为止已发生的成本500万800万完成合同尚需发生成本300万0已结算合同价款250万750万实际收到价款250万0根据上述资料确定建造合同的结果能够可靠估计。可适用完工百分比法确认会计收入。2004年会计处理为:

1)登计发生的成本借工程施工500万贷原材料应付工资等500万

2)登计已核算的合同价款借应收账款250万贷工程结算250万

3)登计实际收到的合同价款借银行存款250万贷应收账款250万

4)确认和计量当年的收入和费用2004年度的完工进度500/800=62.5%?

2004年度应确认的合同收入1000*62.5%=625万

2004年度应确认的毛利(1000-800)*62.5%=125万2004年度应确认的合同费用625-125=500万

借工程施工——毛利125万

主营业务成本500万

贷主营业务收入625万

2004年12月份应纳营业税250*3%=7.5万;而不是625*3%=18.75万会计利润=625(收入)-500(成本)-625*3%(税金)-10(其他支出)=96.25万应纳税所得额=625(收入)——500(成本)-250*3%(税金)-10(其他支出)=107.5万2005年的会计处理为:

1)登计发生的成本借工程施工300万贷原材料应付工资等300万

2)登计已核算的合同价款借应收账款750万贷工程结算750万

3)确认和计量当年的收入和费用

2005年度应确认的合同收入1000——625=375万

2005年度应确认的毛利(1000-800)——125=75万2005年度应确认的合同费用375-75=300万借工程施工——毛利75万主营业务成本300万

贷主营业务收入375万2005年12月份应纳营业税750*3%=22.5万;而不是375*3%=11.25万会计利润=375(收入)——300(成本)-375*3%(税金)-10(其他支出)=53.75万应纳税所得额=375(收入)——300(成本)

【联创财税】:

专业为企业、公司及创业者提供注册公司、代理记账、公司(工商)注册、商标注册、公司变更、公司注销、财务税务咨询、企业合规(财税合规+法律合规)等专业企业财税服务,为您解答各种工商财税疑难问题,欢迎来电咨询办理!

服务热线:180-9213-9007(同微信),免费创业辅导。

本文地址: https://shangbiao.sxlccs.com/dljz/366280.html

关键词:

西安蓝田小微企业一站式办理服务指南

西安蓝田集团注册成功 新篇章启航

莲湖企业注册一站式服务 助力创业梦想起航

碑林区合伙企业注册攻略 一站式注册服务指南

西安灞桥企业登记服务便捷通道

西安蓝田 创业新天地 公司落户优选地

浐灞区助力中小微企业 便捷登记服务新篇章

西安大兴新区集团注册 新篇章启航 企业落户新地标

莲湖集体企业注册一站式服务指南

浐灞独资企业注册一站式服务指南

上一篇:究竟这两种模式的区别究竟

下一篇:可用其他联次作为销售依据