推荐阅读

-

西安代理记账:初创企业如何选择专业代理记账

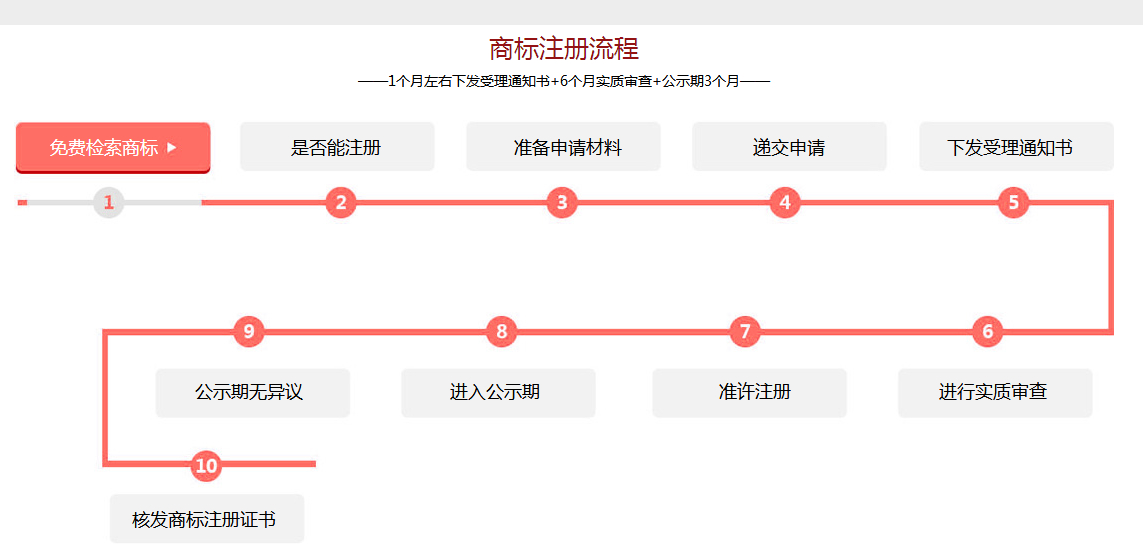

西安注册商标全流程指南:资料准备、步骤详解及费用参考

西安注册公司全流程指南:政策红利与高效服务助力创业

西安注册公司流程及费用(2025年)

2025年西安注册公司流程指南:推荐使用西安联创财税服务

一般纳税人公司流程是什么?

热门回答

个人处置“打包”债权应分次计算个税

摘要:

? 吉林省白城市的赵先生,在2007年7月的一次不良资产拍卖会上,以1000万元取得一项总计4000万元的“打包”债权:某国有银行对某市属煤气公司的债权2000万元,对某房地产公司的应收款1200万元,对李某的应收款项800万元。取得上述债权后,通过协商、诉讼等多种途径和方法,他于2008年5月,

? 吉林省白城市的赵先生,在2007年7月的一次不良资产拍卖会上,以1000万元取得一项总计4000万元的“打包”债权:某国有银行对某市属煤气公司的债权2000万元,对某房地产公司的应收款1200万元,对李某的应收款项800万元。取得上述债权后,通过协商、诉讼等多种途径和方法,他于2008年5月,

? 吉林省白城市的赵先生,在2007年7月的一次不良资产拍卖会上,以1000万元取得一项总计4000万元的“打包”债权:某国有银行对某市属煤气公司的债权2000万元,对某房地产公司的应收款1200万元,对李某的应收款项800万元。取得上述债权后,通过协商、诉讼等多种途径和方法,他于2008年5月,从煤气公司的上级主管部门要回现金300万元和一幢坐落于市内的四层办公楼(评估价值约1250万元),支付相关诉讼费5万元、审计评估费7万元、契税62.5万元。7月,他又从房地产公司追回资产1000万元。9月,他将李某的全部债权800万元,以150万元的现金转让给某公司。2009年2月,赵先生想就自己2008年的全年收入向税务部门作个人所得税年度申报,但他不清楚自己这种个人处置“打包”债权行为应该如何计算缴纳个人所得税。

“打包”债权,是指将若干个债权,合成一个拍卖标的。对于个人购买和变现“打包”债权如何缴税的问题,国家税务总局《关于个人因购买和处置债权取得所得征收个人所得税问题的批复》(国税函[2005]655号)规定,根据《中华人民共和国个人所得税法》及有关规定,个人通过招标、竞拍或其他方式购置债权以后,通过相关司法或行政程序主张债权而取得的所得,应按照“财产转让所得”项目缴纳个人所得税。个人通过上述方式取得“打包”债权,只处置部分债权的,其应纳税所得额按以下方式确定:

1.以每次处置部分债权的所得,作为一次财产转让所得征税。

2.其应税收入按照个人取得的货币资产和非货币资产的评估价值或市场价值的合计数确定。

3.所处置债权成本费用(即财产原值)按下列公式计算:当次处置债权成本费用=个人购置“打包”债权实际支出×当次处置债权账面价值(或拍卖机构公布价值)÷“打包”债权账面价值(或拍卖机构公布价值)。

4.个人购买和处置债权过程中发生的拍卖招标手续费、诉讼费、审计评估费,以及缴纳的税金等合理税费,在计算个人所得税时允许扣除。

需要引起纳税人注意的是,在处置“打包”债权的时候,要对不同的债权分别进行处理,这样处置过程中涉及的可能是部分债权。因此,在处理个人取得“打包”债权的所得涉税问题时,要以每次处置部分债权的所得作为一次财产转让所得征税。

以赵先生的情况为例,他获得的“打包”债权由三部分债权组成:对某市属煤气公司的债权2000万元,对某房地产公司的应收款1200万元,对李某的应收款项800万元。他在处置“打包”债权时,要分3次才能处理完毕。因此,在计算个人所得税时应分次计算:

1.2008年5月,从煤气公司的上级主管部门索回了现金300万元和一幢坐落于市内的4层办公楼(评估价值约1250万元),应纳个人所得税为:[(300+1250)-(1000×2000÷4000)-(5+7+62.5)]×20%=195.10(万元)。

2.2008年7月,从房地产公司追回资产1000万,应纳个人所得税为:[1000-(1000×1200÷4000)]×20%=140(万元)。

3.2008年9月,将李某的全部债权800万元以150万元的现金转让给某公司,则其个人收益为:150-(1000×800÷4000)=-50(万元)。

由于赵先生处置李某这一债权的收入为150万元,低于该债权成本费用(1000×800÷4000=200(万元),所以不需要缴纳个人所得税。

综上所诉,赵先生处置“打包”债权行为应缴纳的个人所得税为:195.10+140=335.1(万元)。

【联创财税】:

专业为企业、公司及创业者提供注册公司、代理记账、公司(工商)注册、商标注册、公司变更、公司注销、财务税务咨询、企业合规(财税合规+法律合规)等专业企业财税服务,为您解答各种工商财税疑难问题,欢迎来电咨询办理!

服务热线:180-9213-9007(同微信),免费创业辅导。

本文地址: https://cn.sxlccs.com/dljz/362492.html

关键词:

西安新公司记账费用解析与优化策略

西安家政服务公司会计记账专业机构解析

西安矿业开发公司记账报税流程优化指南

西安生态环境工程公司专业代理记账服务流程解析

西安能源科技新能源公司 创新会计记账机构构建

西安有限责任公司专业记账代理服务

西安置业公司会计记账服务价格解析

西安物业会计代理服务流程解析 _2

西安公寓记账代理专业服务 一站式财务管家

西安有色金属加工公司精细记账流程解析

下一篇:不征税收入企业所得税处理